美国制造业回归,成效如何?

从奥巴马时代开始,美国政府就呼吁“让制造业重返美国”,特朗普上任后,更是推出了一系列具体的措施,那么,其执行结果如何呢?

总部位于芝加哥的知名管理咨询公司—科尔尼(KEARNEY)长期关注美国制造业供应链的转移问题,编制了几个观察指标用以量化分析这种转移的趋势,其中主要的指标是:

制造业进口比率(MIR):美国国内生产总产值MGO中进口料件的占比

制造业回流指数(Manufacture Reshoring Index):MIR的逐年变化,以基点表示(1%的变化= 100个基点)

中国多元化指数(CDI):在美国制造业从14个亚洲低成本国家(LCC)进口总值中,中国占有的比例,用以追踪美国制造业进口从中国向其他亚洲低成本国家的转移。

4月8日,科尔尼发布了一份年度研究报告,对2019年的情况进行了总结分析。该报告的几个主要观点如下:

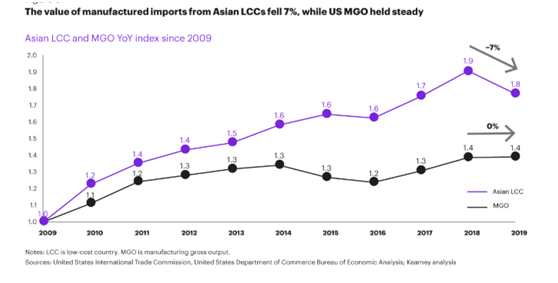

1、用MIR指标观察,美国本土制造业的进口料件比例下降出现下降,2019年,来自14个亚洲低成本国家(LCC)的离岸贸易伙伴的制成品进口从2018年的8160亿美元下降至7570亿美元,下降了7.2%,而2019年美国国内生产总值达到62,710亿美元,与2018年持平。导致制造业进口比率(MIR)为12.1%,这意味着每产生1美元国内制造业总产值,相应从亚洲LCC进口了价值12.1美分的离岸产品,而2018年该MIR数据为13.1%,这是MIR自2011年以来首次下降,打破了MIR五年连续增长的趋势。(数据见下图1-1)

▲图1-1

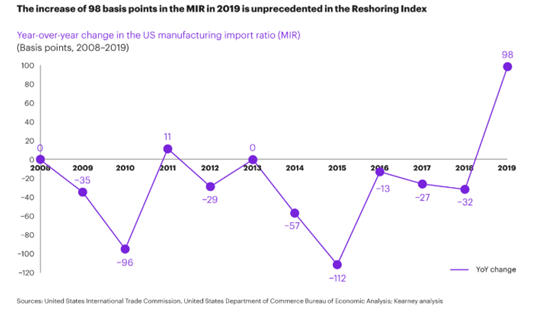

2、回流指数:对14个传统离岸贸易伙伴(中国,台湾,马来西亚,印度,越南,泰国,印度尼西亚,新加坡,菲律宾,孟加拉国,巴基斯坦,香港,斯里兰卡和柬埔寨)制成品进口的分析计算得到的2019年回流指数为: MIR 13.058%(2018年)- MIR 12.077%(2019年)= 0.98 x 100 = 98,而上一个回流指数为-32,简单地说,这表明对海外料件的进口依赖减少了98个基点,而上一年是增加了32个基点,,而科尔尼认为,该指数的急剧逆转主要是由于从LCC的进口量大幅下降,而不是美国制造业产值的大幅增长。尽管如此, 美国2019年进口和国内生产之间的平衡显然发生了变化。通过大幅度提高利润率,美国公司选择在国内采购的商品比在海外采购的商品多。(数据见下图1-2)

▲图1-2

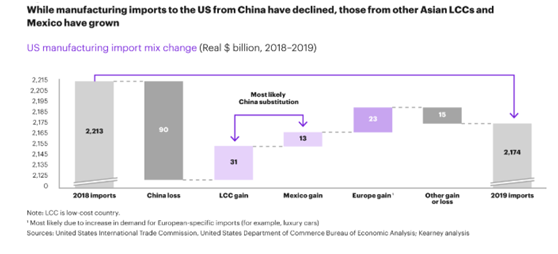

3、科尔尼中国多元化指数(CDI):尽管中国保持了制成品主要生产国的地位,但它已连续第六年下降。在2013年 CDI首次发布时,该指数为68%。2019年Q4,已经下降到56%,值得注意的是,2019年从中国转移到亚洲其他低成本国家的310亿美元美国进口中,几乎一半(46%)被越南吸收。但是,并不是越南的所有收益都代表了生产从中国真正转移到越南。这包括了转口这类避免关税的临时策略,而不是将生产性战略性和永久性转移至越南。但是,无论如何,贸易流从中国转移到其他亚洲低成本国家的趋势已经持续了五年多,并且在2019年因中美贸易战而加速。亚洲新的贸易平衡正在建立,即使美国和中国最终解决了重大的贸易争端,也可能不会逆转。(数据见下图1-3)

▲图1-3

4、2019年报告中的新指标是科尔尼邻国贸易比率(NTFR),该比率跟踪美国进口从墨西哥向近岸生产的移动。NTFR的计算方法是:墨西哥制造的进口商品对美国的年度美元总价值除以亚洲LCC国家制造的进口商品的美元价值之比。过去七年,NTFR一直稳定地在36%至38%之间徘徊。但是,在2019年增长到了42%。按美元价值计算,2017年至2018年,从墨西哥向美国的制造业进口总额增长了10%,达到3200亿美元。(数据见下图1-4)

▲图1-4

通观科尔尼的报告,基本可以得到这样一个结论,制造业回流美国速度相当缓慢,这本质上是美国的产业结构使然,但供应链重构更多的是在亚洲LCC国家和近邻国家之间的份额重配。新冠重疫可能会进一步加快回流和重新分配的速度,实际上,近一个月来,欧美供应链运营和管理业界的中心话题就是未来如何分散供应链风险。

推荐新闻

- 【周二严语】情何以堪的岂止是阿里

2021-08-17

- 【周二严语】令人看不懂的美军撤离阿富汗行动

2021-08-24

- 【周二严语】大前海塑造物流业全新增长极

2021-09-07

- 【周二严语】沃尔玛电商的涅槃重生

2021-08-05

- 【周二严语】在自然灾害面前你的自救能力如何?

2021-07-29